|

专家建议一:资产配置分析与具体理财建议

一 家庭财务状况分析

1、家庭收支情况分析

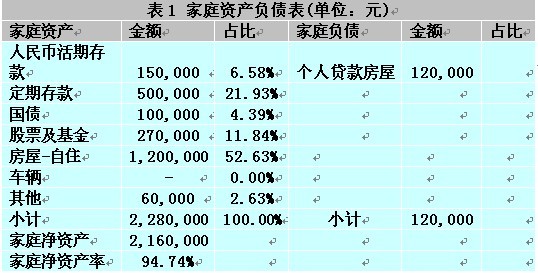

目前,家庭年收入30.2万元,年支出17.36万元,年度结余12.84万元,家庭年度结余比例42.52%,结余比例在合理范围内。家庭收入80%来自于刘先生的工资收入,缺少稳定的理财现金流收入和稳健的理财工具,理财收入比例不高,财务自由度低。

在家庭各项支出中,消费型的支出占比为72%;还贷支出为28%,合理;无保障性支出。

2、家庭资产负债分析

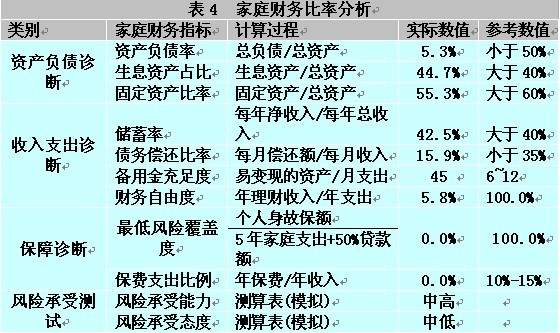

目前,家庭总资产228万元,家庭负债12万元,净资产216万元。净资产率为94.74%.其中生息资产占比为44.7%,自用固定资产占比为55.3%。其中生息资产中低收益的定期存款占比高影响了综合收益率,建议可以通过调整投资组合进行提高,让家庭资产进行快速积累。

家庭备用金充足率为45,流动性较好;资产负债率为5.3%,家庭资产抗风险能力强。

3、家庭保障分析

家庭现有保障:刘先生单位为其购买了“四险一金”,但是这些保障不足以完全覆盖风险发生产生的影响,我们建议刘先生应当及时完善保障计划。

二、理财目标分析

根据刘先生理财目标的轻重缓急进行分析,建议理财目标顺序如下:

1、完善家庭的保障,提高家庭抗风险能力;

2、开始储备足额的养老费用;

3、调整现有的资产配置,提高资产收益率, 实现资金的长期稳定增值;

4、为以后可能的家庭变化作出计划。

三、理财规划综合方案

1、完善家庭的保障

首先,建议刘先生补充150万元额度的人寿保险,受益人为自己的父母,为父母的晚年生活提供保障。其次,建议刘先生补充重大疾病保险以及养老保险,为自己提供全面的保障。

2、开始储备足额的养老费用

通过我们对刘先生退休后生活的全生涯现金流量表的测算,如果刘先生计划50岁退休,预计再享受40年的退休休闲时光,退休后维持一般中产阶层的生活水平,大概需要875万元的退休资金,由于其公司为其购买了养老保险,届时估计可以从社会养老保障获得约76万元的收入,而刘先生自己需要储备约800万的退休资金,根据我们的测算,以刘先生现有的资产情况是不能储备足额的退休资金的,如果刘先生能够考虑推迟5年退休,即55岁退休,可以储备足额的退休资金。

首先,建议钟先生购买年金保险解除晚年生活后顾之忧和长寿财务风险,年金保险可以通过保险公司将您现在的资金进行储备,在您退休后在约定的时期内每年返还一定数额的资金作为养老金收入,较好解决了长寿的风险。

其次,利用长期的投资为退休储备资金,提高生活质量。可以参考第3点的投资组合建议。

3、调整现有的资产配置,提高资产收益率, 实现资金的长期稳定增值

由于低收益率的定期存款占比过高,导致刘先生现有的生息资产收益率较低。根据我们对刘先生的风险测试,刘先生风险承受能力是中高能力,风险承受态度是中低态度,并希望尽量避免和股票有关的投资方式。由于投资收益率与所承担的风险是成正比的,8%的投资收益率所承担的风险较高,建议刘先生可以将部分资产进行较高风险及收益的投资项目,但同时要兼顾资产的流动性和风险状况,综合资产的收益率建议在6%%~7%之间。

建议配置5%的现金类资产,15%的固定收益的债券类产品,15%的中高收益的股票型基金,65%的房地产投资。

现金类资产建议储备活期存款、定期存款、货币市场基金各2万元,足以应对家庭日常的生活支出以及适当提高收益率。固定收益的债券类产品投资建议仍以国债为主。虽然刘先生希望尽量避免和股票有关的投资方式,但开放式股票型基金通过专业的基金公司投资团队进行投资,是长期投资的较好的选择,这里我们建议15%的投资比例。刘先生可以考虑在适当时机选择一些中小户型或者公寓进行房地产投资,通过出租获得稳定的租金流入。

同时,建议刘先生将每月的盈余通过基金定投的方式进行长期投资,基金定投计划是指在一定的投资期间内,以固定时间、固定金额申购某支开放式基金,简单的说是类似于银行零存整取的一种基金理财业务。基金定投计划利用平均成本法摊薄投资成本,降低投资风险,积小成多,复利效果长期可观,是帮助实现长期理财目标的较好选择。

4、为以后可能的家庭变化做出计划

如果刘先生日后结婚生子,随之而来的家庭责任和家庭负担都会加重,从现在开始就要考虑做好资金的储备,建议考虑第三点的投资组合建议中坚持做好每月结余资金的投资储备。届时应考虑提高保障责任,并及时与您的理财策划师沟通,调整家庭理财方案。

中国工商银行广东省分行理财师 陈燕

专家建议二:保险建议

45岁的刘先生处于事业的稳定期,也是为退休做准备的最重要时间阶段;刘先生的资产配置流动性好,安全性高,但除社保外,刘生没有任何的保险保障,这可能是刘先生太忙,也可能是刘先生身边的财务顾问服务不到位的原因造成的。对于中年男性而言,疾病的风险和意外风险是首先要考虑的问题,其次是养老的准备工作已是刻不容缓。那么,象刘先生这样的中年男性的保险计划应该如何设计?

首先是意外险的设计:根据收入保障的原则,刘生的意外保额是其年收入的5~10倍,即150万~300万元之间,

重大疾病保障:根据广州市目前的医疗费用水平,在有医保的前提下,刘先生应该购买20万~50万元额度的大病保障;而且大病的发生将直接影响退休金的准备,因此还需与退休养老计划配合,一旦发生重大疾病,不能影响养老的准备。

养老保险的规划。退休生活必要的开支应该通过保险(社保和商业保险)解决,因为这部分费用必须是保证的,其他非必要的费用可以通过自有储蓄或其他投资去准备。假设刘先生退休后保持现在的生活水平不变,即基本的生活费用仍为3000元,社保养老金可提供大约1500元(2008年广州的平均养老金为1455元/月)还需要补充1500元/月左右,按退休后生活20年计算,合计36万元;考虑通胀的因素(3%),60岁时大约56万元。因此刘先生应购买领取总额大约60万元的养老保险。很重要的一点是,万一退休前不幸患重大疾病,除了可以领取大病保险金外,还可以免交养老险的保费,而且不影响退休金的领取;另外如果刘先生日后要结婚生子,那么养老保险要考虑“伴侣型”的,即万一自己中途离去,未领取的养老金可由家人继续领取。

最后是保费的确定,综合意外、大病和养老的保险规划,并结合刘先生的年收入和资产状况考量,年保费支出大约3~5万元是合理的,占刘先生总收入的10%~15%左右。如果将来刘先生结婚生子,还需要相应增加寿险的保障。

信诚人寿理财顾问 刘伟国

共2页: 上一页 [1] 2 下一页

雅虎收藏+

上一篇:房价上涨期五大置业误区 巧妙躲避技巧全盘点 下一篇:基金公司加仓气势盖过减仓 新世纪仓位达96.44%

|

| 理财专题

| 理财论坛

| 在线记帐

| 理财专题

| 理财论坛

| 在线记帐 | 理财学院

| 理财学院