|

(提要)刘先生是一名比较典型的“钻石王老五”,收入较高、资产较多、负债少,但45岁了还是单身。如果日后他仍旧单身,如何保障父母和自己的养老;如果日后还要结婚生子,该如何准备更合理?

今年45岁的刘先生是一家大型企业的副总经理,已过不惑之年的他在事业上干得是红红火火,但也因此耽误了自己的终身大事,现在仍旧是单身一人,是朋友、同学圈里出名的“钻石王老五”。

高收入 低负担

目前,刘先生的月收入为税前2万元左右,扣除“四险一金”后实际到手的约有16000元。而他每月的家庭支出则主要包括:日常生活开销3000元,交际健身等娱乐开销2000元,聘请钟点工人打扫卫生费用500元,资助困难学生上学800元。而作为副总经理,公司无偿提供了一部汽车给其使用,所以刘先生并不需要负担任何的养车费用。

此外,刘先生数年前购置了一套价值100多万元的房产,现在仍有12万元的贷款未清,每月仍需偿还4000元的商业房贷。如此算下来,刘先生每月的结余有5700元。

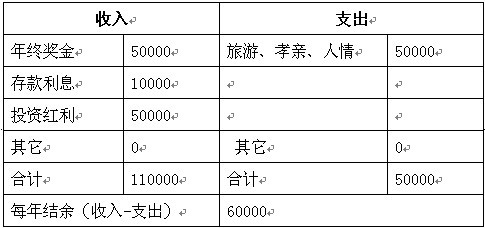

在年度收支方面,刘先生介绍,其年度收入主要有几个方面,一是公司的年终奖金,5万元左右;二是存款利息,将近1万元;另外,刘先生早年参股了老家一位朋友的工厂,现在每年还能分到3万~5万元不等的红利。而在支出方面,则有那么几大项:外出旅游、给父母的孝敬费用、逢年过节给老家亲戚的一些红包,总共有5万元。

家庭资产负债方面,刘先生在此前曾经炒过一段时间的股票,但是没有赚钱反倒亏了大半,至此之后就一直没有再碰股票。今年在金融行业朋友的介绍下,买了20万元的基金和10万元的3年期国债,截止到7月底,他的基金账户净值有27万元左右。

至于银行账户,刘先生拥有15万元的现金及活期存款,50万元的定期存款,另外还借给朋友6万元,这部分借款将于明年归还,由于是友情出借,因此这并未给刘先生带来利息收入。

而在不动产上,刘先生除了自住的一套价值120万元的三居室以外,没有购买其他的投资性房产。

厌恶风险 望提早退休

按照现在的状况,刘先生主要有几个理财方面的疑问。

首先,他希望理财专家可以给他一个合适的资产配置方案,他现在手里数十万元的资金基本都在银行“睡大觉”,他希望能有比较好的理财渠道把这部分资金在保值的情况下取得不低于8%的年收益。但是,由于刘先生属于风险厌恶型的投资者,所以他希望尽量避免和股票有关的投资方式。

其次,因为在公司身处高层,工作压力很大,还要经常外出公干,刘先生为此落下了不少毛病。出于对自身健康的考虑,刘先生打算50岁就退休,到时候做一些自己喜欢做的事情,生活能够有一般中产阶层的水准就可以了。那么,他应该为自己准备多少的养老费用呢?

第三,由于单身一人,父母年纪也大了。万一自己出些什么意外,失去了劳动能力,以后的日子都不知如何是好,虽然在老家他还有一个弟弟,但是也不可能长时间地在旁照顾。所以,刘先生希望专家给他选择几个合适的险种,保费贵一点不要紧,关键是可以有一个全面的保障。

另外,刘先生表示,虽然他现在还是单身,但也不排除日后会结婚生子。到时如果成家的话,支出上可能就会多很多了,他的退休计划或许也因此需要推后几年。对此,他希望理财专家在帮他进行规划的时候考虑到这个因素。

每月收支状况(单位:元)

年度性收支状况(单位:元)

家庭资产负债状况(单位:万元)

共2页: 上一页 1 [2] 下一页

雅虎收藏+

上一篇:房价上涨期五大置业误区 巧妙躲避技巧全盘点 下一篇:基金公司加仓气势盖过减仓 新世纪仓位达96.44%

|

| 理财专题

| 理财论坛

| 在线记帐

| 理财专题

| 理财论坛

| 在线记帐 | 理财学院

| 理财学院