|

陶先生家庭目前正处于形成期,虽然未来预计开支会加大,但家庭结构年轻,家庭投资风险承受能力强。而目前从陶先生的投资渠道来看,大部分资金以活期储蓄的方式留存在银行,虽然能带来稳定的投资收益,但收益偏低,不能有效的抵御通货膨胀带来的贬值风险。由于在今后两年内,家庭都会面临较大的生活目标支出,陶先生可以将部分活期储蓄投入于灵活多变的开放式基金市场,增持开放式基金,构建合理的基金投资组合,间接进入股票市场,以此来获得较高的收益,享受中国经济成长的成果。以下是通过财智公司在线理财系统基金管理功能,看到的陶先生家庭开放式基金账单:

可以看到,不到2万的资金配置的基金品种达到了6只,投资太过分散。此外,陶先生投资的这六只基金,全部是股票型基金,风险太多集中,一般来说,在进行基金投资时,不要一味偏好购买同一类型的基金产品,可以考虑组合持有不同类型的基金产品,分散风险,同时根据家庭风险承受能力和偏好适当进行调整,制定合理的基金投资组合比例。建议陶先生根据自己的实际情况选择2-4家基金公司旗下3、4只不同投资风格的基金产品进行投资,这也是常说的“不要将鸡蛋放在同一个篮子里”的道理。

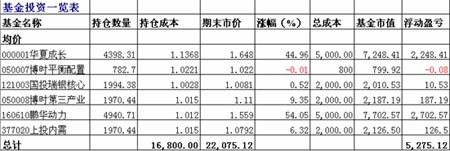

陶先生在给到基金投资数据时,未对前期基金投资情况做一个有效的统计和评估,我们使用财智的家庭理财软件,为陶先生制作了基金投资一览表,该表中能有效反映目前陶先生基金投资盈亏情况。见下图:

可以看到,目前陶先生家庭所有的开放式基金投资中,不到半年,投资总回报率达到了30%,相当可观。但通过对这部分基金在5.30和6.4的大跳水行情中的表现,净值普遍受到了比较严重的侵蚀,整体表现出的抗跌能力要比平衡型及债券型基金稍差,这样的基金投资组合的抗跌性较差。一般来说,在任何环境下,投资者需要留存部分备用资金是非常必要的。特别是在目前股票市场出现宽幅震荡的情况下,可以适当利用资金进行补仓,从而摊低原购买基金的成本。因此目前来看,震荡行情的出现,对陶先生家庭来说,既是危机,又是时机,陶先生家庭可以构建更加稳健的基金组合,增加配置平衡型和债券型基金,增强投资组合的抗跌能力,获得长期稳定的投资回报。可以将14万的活期存款做以下分配:

共3页: 上一页 [1] 2 [3] 下一页

雅虎收藏+

上一篇:投资理财最重要的是控制风险 下一篇:不同基金定投收益可差两倍

|

| 理财专题

| 理财论坛

| 在线记帐

| 理财专题

| 理财论坛

| 在线记帐 | 理财学院

| 理财学院