|

����Ů������δ�����Ǯ��

���� ��/����פ�������� �����١�

���� ���ڶ��а���������˵��Ŀǰ��һ������������Ϊ���ᣬ�Ǿ��ǣ������ƴ���µ�һ����Ǯ������������ʵ����Ը�����������أ��������Ӹ�ĸ�Ľ���Ϊδ�����Ƕ�����һ��Ͷ�ʣ���

��������������1978�꣬����33�ꡣ�����Ѿ��DZ���һ�ҹ��ع�˾�IJ��ž�������������ԭ������Ŀǰ��û���ҵ��Լ��������һ�롣

����������������Ҫ�ʲ���

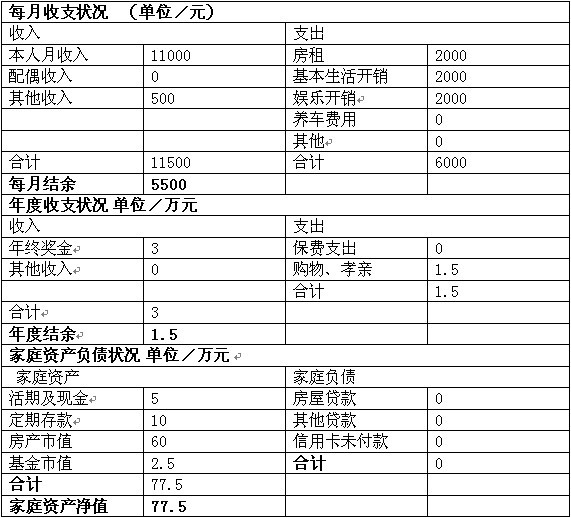

����������˵����Ŀǰ��˰��������11000Ԫ���ҡ���������500Ԫ��һ���˵��ճ�����������2000Ԫ���������·����������Լ������ֻ�����ڵ�������������2000Ԫ���ٿ۳�����2000Ԫ��ÿ�¿ɽ���5500Ԫ����

�������Ͷ�����һ�������ٵ����������Ƚϵ�һ����Ҫ�������Թ�˾�����ս�����3��Ԫ����

������“��ÿ���֧����Ҫ���ǻ������ϼҿ�����ĸ������·�����Ĺ�����Т�ȷ��ô����1.5��Ԫ��”����˵���ձ�ҵ�ļ�������ö����ˣ�������ÿ�갲��һ�����ε����С�������������������������ƴһ�꣬����ĩ��������������ǻص���ĸ�����������飬�������Խ��ԽŨ��

����������Ŀǰ����һ���ʲ�������2008����ķ��ӡ�“��ǰһֱ��ԥ���ƻ��ŵȽ����������һ�������Ǹ�������鲻��������ƻ��ˣ���Ŭ���ˣ������ˣ�����ͨ�����лر��ģ����������ȴ�����ƻ��ߡ�”���ǣ�2008�귿�ۻ����ʱ�������ϳ��֣����ôֻ�����ོ������80ƽ�������ӡ�Ŀǰ�����ӵ���ֵ��60��Ԫ���ҡ���

���������˷����⣬Ŀǰ���Ļ��ڴ����5��Ԫ�����ڴ��10��Ԫ����Ͷ������Ļ��𣬺������������鲻�ã���ͣ�ˣ���������û��ȡ����Ŀǰ����ֵ��2.5��Ԫ����

����������ǰ���Լ��ķ�����

������Ŀǰ��������ס�ڶ��������ϣ������˺����һ�������ҡ�����������Ĺ�˾ֻ����վ�صľ��롣���ོ�ķ��ӣ�������Ϊ�빫˾Զ���ϰ���㣬���Ծ����˳�ȥ����Ȼ���ܵͣ��������پ����ܱȿչ���ǿ����

������“�����ߵķ���8�³��͵����ˣ������ϸ������Ѿ����Ź��磬˵��Ҫ����͵�����𣬺����Ѿ�̯����ÿ���µ����Ҫ2500Ԫ�����ˣ��о�ռ����ı����е�ߡ�”����˵��������ԥ�ţ������⣬���ǰ���ོ�Լ��ķ��ӡ��������ོ���Լ��ϰ������࣬·�ϵ��̾�Ҫ����1����Сʱ��2��Сʱ��ʱ��

�����������ѻ���Ͷ����

�����������پ���Ļ���һ���£��������������µ�һ��Ǯ�������������Լ������������D�D������������˵��Ϊδ������Ͷ�ʡ���

����������ǰ���پ��Ѿ����˼�ʻ֤��������2008�����������ͽγ��������Լ���ҵ��һֱ��������Ը������ڸ�ĸȰ˵�£��������˷��ӡ����о�����ĸ�Ľ��黹�������ˣ����ڲ��ܷ����ǻ���������ﶼ��̤ʵ����

������������ͷ����10��Ԫ�Ļ�������ֶ�������ͷ������С�������ܼ۲�����10��Ԫ�ij������ǵ��������ߡ���

���������ǣ�����˵��ĸ�����������Щ������ЩͶ�ʡ�����������Ʒ��������“��Ǯ”������Ʒ������֮���͡�������ά�ò��Ͻ���Ͷ�롣��Ͷ��ȴ�п��ܲ�����ֵ����

���������ٺ���ԥ�����Ÿ�ĸ˵���е����������־����˲���Ͷ��Ǯ����Ϊ��ʲô�أ�

�������ʶȸ�ծ ����Ͷ����������

���������б�������CFP��֤�� ���ҡ�

���������Ᵽ֤��������Ʒ����

�������������ٲ���״����������ס����ռ�������յı��ز���20%������ϵ���Ҳ��22%�����ʲ����ߡ���Ȼ�ϵ�����𣬵����ڿɳе��ķ�Χ֮�ڡ�����Ҫ�����뵥λ�ܽ�����ס�Լ��ķ���ÿ���ʡ��3��4��Сʱ�������������ܶ����顣���ס���Լ����ོ��ķ��ӣ���3��4��Сʱ���������°��·�ϣ�δ����Щ��ϧ��������������Ƕ³���������ҲҪ����2��Сʱ���ң���Թ�����һ�������˵�����Ϻ;����϶���������ۣ������в��ٵ��ͷѿ������������Щʱ�����ʽ����ڽ�����ѧϰ�������Ѿۻ�ȳ�ʵ�Լ�������������档��

�����������������������߽������ټ�����ס�뵥λ���ķ��ݡ���������Ҳ���Ը����г�����ʶ�����Լ����ོ�ķ���������������룬�ֲ���������ϵ���֧������

����������������Ͷ����������

�����������ƹ滮������Ƕ�����������һ���Լ�ͥ��˵��֧�ϴ���������ʱ��ý����ֽ�����������һ����δ�����ֽ��������������Ӱ�죬�Լ��Ӳ����Ͽ����ڲ�Ӱ��֧��Ŀ�ĵ�ǰ���£��˱��ֽ�����ʲôʱ����ʲô���ķ�ʽ֧���Ƕ������ͥ�������ġ������������ڵ���������Ŭ��Ѱ�Ҹ�����ޣ���ĸ��������Ҳ��̫�������ȷ���������кܶࡣ���Ա����ڴ˽���������ѻ���Ͷ����һ��������з�������

������������������������Լ������øо����������ճ������жԳ�����ʵ������Ⱥܸߣ�����Կ�����������ټ���ס����ס�ķ���������տ��Բ��ó����Գ�������Ҫ��Ҫ����ĩ��Ҳ����˵���ٶԳ���������Ȳ����ߣ���ֻ��Ϊ������һ����Ը�������Ļ����Կ����Ӻ�һ��ʱ�䣬����������Ҫ�پ����Ƿ�����

����������ٴ�ע�������Կ�������ѡ�� ��

������������г�����Ҫ���������Ѵ�������ÿ����ڸ������ִ������ʽ���������Ѵ�����Ҫ֧����Ϣ������������һ���ڵ����ÿ����ڸ��������֧���κη��ã����������������»�����ϸߡ���

�����������ѡ���������Ѵ��������������3.5��Ԫ������6.5��Ԫ�������ڣ���ǰ��������6.65%������ÿ�»���Լ2000Ԫ����������������ǿ��Խ��ܵģ�������10��Ԫ���ڣ������Ա���1.5��Ԫ���ڴ����Ϊ�������ý����ַ�ʽ����ÿ�½��ཫ��Լ��2000Ԫ���ң����Խ���Ͷ�ʣ�Ϊδ����Щ�����������ѡ�����ÿ����ڸ�����Ե�һ�������ÿ����ڸ��������Ϣ���������룬�������Լ�δ��һ����ÿ�¿ɳ��ܵĻ���������������ڹ涨�ı���֮�ϼ��ɣ�����

�������߽���ѡ���������Ѵ��������Ȼ�в�����Ϣ֧��������������������ӵ��һ������Ϊ�������ߵ�����������ռ�������ʽ�δ���ֽ�����ҲΪͶ���������ʽ�ռ䡣�����������ϲ���ҡ�ŵķ�ʽ���г��Ʒ��ţ�ʲôʱ����ҡ�о�Ҫ�����ٵ������ˡ���

�����ָ�����ͶͶ�ʷ�ʽ��

��������֮ǰ��������Ͷ�������г����þ�ͣ�ˡ�������������٣�����Ͷ�Ƿ�ɢʱ�䡢��ɢ�����̯���г����ա������г����������һ��Ͷ�ʷ�ʽ��Ҳ������������Ͷ����ÿ�½����ʽ�����ĺܺ÷�ʽ�����û�����������ò�Ҫֹͣ����

������������ѡ���˼����ⷿ��������ÿ�½���2000Ԫ������Կ���ѡ����ֻ���𣨹�Ʊ�ͻ����ͣ���ÿֻ�����¶�Ͷ1000Ԫ����������ɼӴ�Ͷ��ȣ������Կ��Ƕ�Ͷһֻ�����ͻ��𣬳���ǿ�ƴ���������⣬��������Ϊ�ڶ����ý�����

����ʣ��10��Ԫ�Ķ��ڴ����Կ�������Щ�������Ʋ�Ʒ�ͻ����������㶯����ʶ��ڴ����ڵ���״̬�����ս����1.5��Ԫ����Ͷ��ծȯ������ȥ������Ͷ�������ķ�ɢ����������Ժ��ʽ������۵Ķ�Щ������Ը��Ļ�Ҳ���Կ�����������ơ����е����������Ͷ�ʡ�

�Ż��ղ�+

��һƪ����λ�ö�������� �����ÿ����֡��������� ��һƪ�������˫�㷢չ�������� ��̩������ȫ��ɫ�Ӳ�

|

| ����ר��

| ������̳

| ������

| ����ר��

| ������̳

| ������ | ����ѧԺ

| ����ѧԺ