|

网友资料:

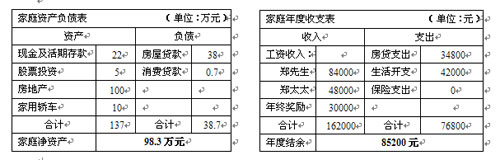

来自天津的郑先生,今年30岁,是一名飞机维修师。和太太结婚两年,正打算要小孩。夫妻俩收入都不错,郑先生每月工资收入7000元,太太4000元,年终奖夫妻俩共计30000元。

前年,夫妻俩赶在房价上升前,购买了一套现值100万的商品住房,贷款40万,期限20年,月供2900元。经过一年的还贷,现贷款余额38万元。家中现有活期存款22万元,股票、基金等金融方面投资5万元,家用轿车10万元。目前,家庭生活开支(包括公用费用、衣食开支,交通支出共计)3500元,尚有7000元信用卡消费没还。

理财目标:

1、目前家庭生活不错,但觉得缺少一些保障,特别是如何应对高昂的治疗费。

2、夫妻俩准备近两年要小孩,未来孩子的各项花费也挺大,想为孩子筹备好未来的教育费用。

3、家庭的活期存款较多,想做一些较为稳健的投资。

搜狐理财频道特约汉和理财师团队答复如下:

财务分析:

郑先生和郑太太夫妻俩正处于事业和家庭的成长期。目前家庭财务状况良好,主要财务指标均较优于我们的参考值,53%的结余率与85200元的结余量也为将来的财富增长奠定坚实的基础。但家庭的流动性资产(即活期存款)较多,虽得到充足的现金保障,但也损失了一定的投资收益。

理财方案:

一、现金规划

家庭日常保留一定的现金是为了支付日常生活开支以及应付突然事件的不时之需。目前郑先生家庭现有活期存款22万元,对于月均支出6000余元的家庭来讲,流动性资产偏多。建议日常保留20000元作为日常生活开支备用金,同时投资20000元购买货币型基金作为家庭应急准备金。而对于家中尚未归还7000元信用卡消费欠款,建议应尽早一次性偿清,以免产生一些不必要的费用及利息。

二、保险规划

夫妻俩单位均为其缴纳了社会保险,得到了基础医疗及养老保障。但在医疗费用和生活费用日益高涨的现今,只依靠社保保障作为家庭保障是不够的,需要商业保险作为一定的补充。郑先生也正是看中了这一点,急需增强家庭的保险保障。建议夫妻俩各投保一份健康、意外险,其中包含重大疾病、意外险和住院医疗补助的保障,综合保额50万;另外再投保一份人寿保险,保额40万元。家庭年缴保费15000元以内。

三、子女规划

夫妻俩打算近两年要小孩,为孩子提供一个良好的生长环境是每个父母的心愿。特别是孩子的教育金,应尽早准备。以现今一般大学教育支出20000元/年、留学支出200000元/年计算,在教育年增长4%情况下,届时需为孩子准备近20万的大学教育金以及100万元的留学教育金。建议从现在开始,每月将工资中的2000元定投于平均年收益8%的基金产品组合中,经过时间长年的累积,届时即可获得足额的教育准备金。

四、投资规划

在家庭的投资资产中可按家庭的投资喜好,风险的承受能力将投资资产按比例分为两部分,一部分进行稳健的投资,一部分进行比较激进的投资。郑先生家庭在股票市场中投资了5万元,希望再进行一些较为稳健的投资。建议可将剩余的活期存款投资购买为商业房产,以租金的形式实现家庭收入稳步提升;另将家庭年结余部分投资于银行的理财产品或券商理财产品,部分继续加大股票等金融类的投资,从而使家庭财富更加自由。

作者:汉和理财 汉和理财师 欧阳璐珈

雅虎收藏+

上一篇:中国平安承诺寿险三日赔付 车险享免费道路救援 下一篇:百元邮票30年变90万 邮市迎来13年不遇的大行情

|

| 理财专题

| 理财论坛

| 在线记帐

| 理财专题

| 理财论坛

| 在线记帐 | 理财学院

| 理财学院