|

● 加码投资,尝试定期不定额。

采用定期定额扣款的投资人,现在不一定要停止扣款;对定期不定额的投资人,目前更是逢低加码的好时机。不妨趁着股市下拉的时间,加码投资金额,以摊低投资成本。以定期定额投资者来说,平时若每月扣款一次,不妨改为每月扣款三次,除摊平成本,又可以分散市场波动剧烈时的进场风险。 “如果今天领到年终奖金,一定会加码”,台北富邦银行副总经理黄以孟说,“以其本身长期处于金融市场的经验,遇到大跌,往往就是加码时点,但散户不了解金融市场法则,往往跟着市场气氛杀出,真的很可惜。”

定期不定额,升级版投资

随着定期定额投资法的普及,相信作为升级版的“定期不定额”也会流行起来,它与定期定额最大的差异就在于它可以随投资者的设定,在扣款日净值比初次申购时净值地域某一比例时,增加申购金额,反之亦然。这样的方法看起来非常聪明,而且又以机械化的方式克服了人性的贪婪与恐惧.跌的时候多买,涨的时候少买。

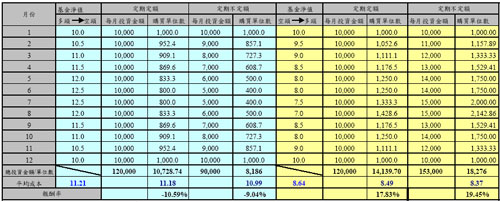

定期不定额投资示意图

| |

台湾的投资人士发现,很多人定期定额投资基金赚不到钱,从台股基金定期定额人数和加权指数的关系图就可以知道,定期定额赚不到钱,主要问题出在克服不了跌时停止扣款、涨的时候提早下车,而近年来研发的定期不定额扣款机制,就是来协助投资人克服人性的弱点。

定期定额vs定期不定额

就像买股票“逢高减仓、逢低加仓”的策略一样,“定期不定额”是由“定期定额”派生出的一种投资策略,比较适合较有时间关心市场、投资经历较为丰富的基金投资人。通俗来说,“定期不定额”就是每个月固定日期买入,但是买入金额随着指数的高低变化进行加减。行情快速下跌时,基金净值也跟着下跌,此时增加投资金额,向下摊低投资成本;相反则减少投资金额,甚至根据自身已设定的止损、盈利点,进行部分赎回,落袋为安。

|

在这个例子中,无论是市场先涨后跌还是先跌后涨,定期不定额投资始终比定期定额更胜一筹。假设每月定期定额扣款为一万元,一年后,由于在净值低时用同样一万元买进了较多的单位数,在降低成本的效益下12个月来的投资成本已经降至8.49元,当净值回升至10元时,获得了可观的报酬17.83%。

而通过“定期不定额”的投资策略,随着基金净值的变化逢低加码买进、逢高减低买进,在净值低的时候买进比定期定额投资时更多的单位数,投资成本则更进一步下降到8.37元,投资报酬率也进一步提升到了19.45%。

哪一种更好?

但并不是所有的市况都适合定期不定额的投资,让我们看看以下的两种情况。

单纯上涨的市场中:假设未来10期扣款日,每次单位净值都刚好比上一期多10元,即在第10个扣款日单位净值是200元,这两种投资方式的报酬会有什么差异呢?从下面这张表来看,定期不定额的单位成本跟报酬率都比定期定额的好,不过由于投入金额是会随着净值上涨而逐渐减少的,以致投资金额仅有定期定额的一半而使绝对报酬少了1,124元,虽然看起来定期不定额很有效率,但是在绝对报酬上就没有定期定额高了。

|

单纯下跌的市场中:不过最恼人的应该就是一路向下的情境。假设每期净值都少10元,最后一期是1元,绩效比较起来差多少呢?我们一样从下面的表就可以看的很清楚,平均成本跟报酬率部分还是定期不定额比较好,不过亏损金额却多了4,300元,而且投入金额多了5,500元,像这种状况如果持续个一两年,不但基金亏钱,还要多投很多资金进去,看起来实在不是一个聪明的投资法。

|

总而言之,定期不定额投资方法比较适合投资风险较高、波动较大、收益较高的市场。近年来波动度大且具成长性的新兴市场,就很适合定期不定额的投资方式,比如a股市场、拉美新兴市场、亚太市场基金等。不过,“定期不定额”的投资方法非常考验投资人的心理素质,要求能对已设定的买卖原则,比如说,市场快速下跌超过5%增加10%投资资金,快速上涨20%减仓20%等,进行严格执行,不受市场其他因素的干扰,比较适合投资经验丰富的基金投资人。采用“定期不定额”方法,依然需要长期投资,才能看出复利的神奇效应。

共3页: 上一页 [1] 2 [3] 下一页

雅虎收藏+

上一篇:股市"春寒料峭" 黄金牛市未止投资保值骤然升温 下一篇:全能健康险"喜康人生"上市 重疾险医疗险可转换

| 理财专题

| 理财论坛

| 在线记帐

| 理财专题

| 理财论坛

| 在线记帐 | 理财学院

| 理财学院