| 1.信用卡概念 |

官方定义:信用卡(CreditCard)是银行或其它财务机构签发给那些资信状况良好的人士,用于在指定的商家购物和消费、或在指定银行机构存取现金的特制卡片,是一种特殊的信用凭证。

通俗含义:信用卡就是银行提供给用户的一种先消费后还款的小额信贷支付工具。

|

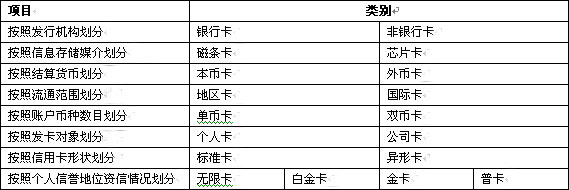

| 2.信用卡分类 |

|

| 3.1 信用额度 |

根据个人的申请,银行会为申请人的信用卡核定一定的额度,即用该卡可以刷卡消费的金额。

|

| 3.2 取现额度 |

指利用该卡可以提取现金的额度。一般为信用额度的30%--50%,广发银行部分信用卡提现额度为信用额度的100%。

|

| 3.3 可用额度 |

指你所持的信用卡还没有被使用的信用额度。

计算方式:

可用额度=信用额度-未还清的已出账金额-已使用未入账的累积金额。

|

| 3.4 账单日 |

银行每月定期对持卡人的信用卡账户当期发生的各项交易、费用等进行汇总结算,并结计利息、计算持卡人当期应还款项的日期。即银行核算持卡人帐户信息,确定持卡人本期应当还款金额的日期,各行的帐单日有所不同。

|

| 3.5 到期还款日 |

银行规定的持卡人应该偿还其全部应还款或最低还款额的最后日期。即持卡人需要还款的最后日期,如有延误会收取滞纳金。

|

| 3.6 免息还款期 |

对刷卡消费类交易,从银行记账日至到期还款日之间为免息还款期。

举例:

张小姐持有某银行一张信用卡,该卡的帐单日为每月18日,如张小姐8月19日刷卡消费,该笔消费记录结算在9月18日账单上,在10月8日最后还款日全额还款即享受了最长50天免息期(8月19-10月8日)。如她在8月18日消费,当天是账单日,在9月7日最后还款日全额还款,即享受了最短20天的免息期。(注:帐单日当天刷卡消费,享受最短免息还款期;帐单日的后一天刷卡消费,享受最长免息还款期)

|

| 3.7 最低还款额 |

银行规定的持卡人当期应该偿还的最低金额,一般情况下为累计未还消费本金的一定比例,所有费用、利息、超过信用额度的欠款金额、预借现金本金,以及上期账单最低还款额未还部分的总和。

计算公式:

最低还款额=信用额度内消费款的10%+预借现金交易款的100%+前期最低还款额未还部分的100%+超过信用额度消费款的100%+费用和利息的100%

|

| 3.8 滞纳金 |

如果在最后到期还款日实际还款额低于最低还款额,最低还款额未还部分要支付滞纳金。滞纳金的比例由中国人民银行统一规定,为最低还款额未还部分的5%。

举例:

李先生本期帐单最低还款额为389元人民币,而李先生在最后到期还款日仅还款289元,少还100元,那就要支付滞纳金5元。

计算公式:5=(389-289)×5%

(注:部分银行对人民币帐户最低收取人民币10元,美元帐户最低收取1美元)

|

| 3.9 超限费 |

根据人民银行有关规定,如果你超过你卡片的信用额度用卡,银行将对超过信用额度部分计收超限费,为超过信用额度的5%。

举例:

张小姐持某银行信用卡在商场购物,其该卡信用额度为20000元人民币,本次刷卡消费21000元,且刷卡成功,超过信用额度1000元,则要支付超限费50元。

计算公式:

50=(21000-20000)×5% (注:部分银行对人民币帐户最低收取人民币10元,美元帐户最低收取1美元))

|

| 3.10 循环信用 |

循环信用是一种按日计息的小额、无担保贷款。

你可以根据自己的财务状况,在每月到期还款日前,自行决定还款金额的多少(但不能低于最低还款额)。当你偿还的金额等于或高于当期账单的最低还款额,但低于本期应还金额时,剩余延后还款的金额就是循环信用余额。

循环利息计算方法:如每期消费在最后还款日前未全额还款,则需要从消费入账日起计算利息。使用信用额度提取现金是从当天开始计算循环利息。

|

| 3.11 特约商户 |

标准定义:特约商户是指与银行签定受理卡业务协议并同意用银行卡进行商务结算的商户。

通俗含义:特约商户指可以刷卡消费的商户。

|

| 3.12 特惠商户 |

标准定义:特惠商户是特约商户中为持卡人提供特别优惠服务的商户,可给予持卡人实实在在的价格折扣。

通俗含义:可以刷卡消费且针对某银行信用卡可以享受优惠的商户。

|